真因は国会の「ねじれ」ではない

これだけ各界に大きな影響を及ぼしかねない問題が発生する原因として、よく挙げられるのが衆議院と参議院のねじれ、自民党と民主党の意地の張り合い、調整機能の欠如などです。けれど、その根本的な原因は別にあるというのが私の考えです。すなわち、「本来は税法本体(本則)で対応すべき税制を特別措置としている」こと。たとえば前述の「原料ナフサへの非課税措置」は海外ではすべて恒久措置となっています。これを日本では特別措置として2年ごとに継続しているのです。

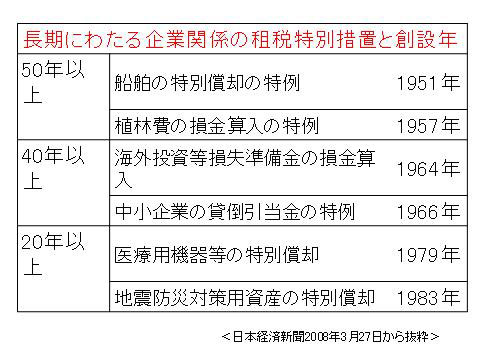

このような、企業や産業界に向けた租税特別措置は、実に91項目もあります。そのうち30年以上継続しているものが約30項目もあるのですから驚きです。それほど長期間に渡って必要なものなら、税法の本則に入れるべき。そんな理屈は誰にでも分かります。でも実際にはそうなっていない。なぜなのでしょうか。

誰が考えてもそうなるべきものがそうなっていないとすれば、そこには隠れた理由があるはずです。それを解き明かすために、自身の経験をお話ししてみたいと思います。私は15年前、通産省に在籍し「省エネルギーとリサイクルを促進する特別措置税制」の創設を担当していました。その当時の話です。

税制の改正・継続については、毎年「税制改革要望資料集」というのが作られます。これは各省庁から出された「税制の継続、新設」の説明書です。税制の継続・新設の要望の数は相当あり、資料集だけでも厚さが4,5センチにもなります。役人はこれを「電話帳」と呼んでいます。私たちが作った資料も、この電話帳に入りました。たしかB4判の用紙で数枚の簡単な説明で、税制の対象、仕組み、減税額、経済効果などを書いた記憶があります。