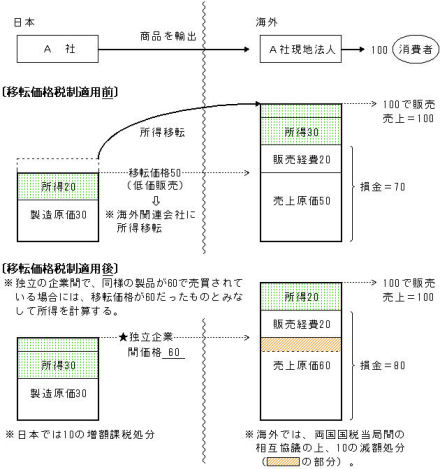

移転価格税制というものをご存知でしょうか。実はこれ、関連企業との取引価格(移転価格)が通常の取引価格(独立企業間価格)と異なる場合に、その差額を所得として日本政府が課税する制度なのです。日本の法人が外国にある関連企業との取引などを通じ、本来なら日本で課税されるべき所得を他国に移転することを防ぐのが目的です。

財務省の公式な説明によれば、「企業が海外の関連企業との取引を通常の価格と異なる価格で行えば、一方の利益を他方に移転することが可能となる。 移転価格税制とは、このような海外の関連企業との間の取引を通じる所得の海外移転を防止するため、その取引を通常の取引価格(独立企業間価格)に引き直して課税する制度」とのことです。

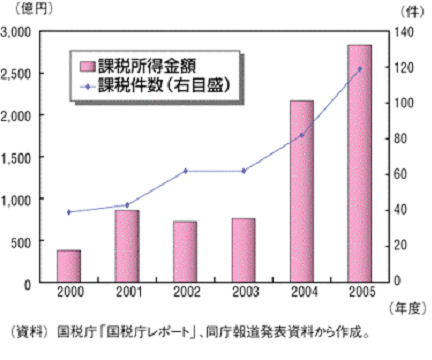

「何としても税収を増やすぞ」という国税庁の決意がうかがわれるような制度ですが、その努力がみのり、移転価格税制に基づく課税件数と課税所得金額は順調に増加しているようです。

金を生むアヒルを殺す税制?

税収が増えることは、国にとっては一見プラスにも思えますが、思わぬ落とし穴もあります。この税制があるために、対策として「企業が海外で得た利益を日本に投資しないで、海外で投資するようになる」ことです。つまり、本社に利益を持ってくると「移転価格税制」で課税されるため、海外で出た利益は本社(つまり日本)に入れず、そのまま現地で投資をするようになってきているのです。

この動きは、統計的にはとらえにくいものですが、電機メーカや自動車メーカの方のお話をお聞きすると、多国籍化している日本企業が、どんどん資金を現地生産などに関わる投資などに回し、海外で循環させている方向にシフトしていることがわかります。読者の方々も、そのように感じておられるのではないでしょうか。

国内で研究・開発された製品が海外で製造・販売されるのは、グローバル化する経済の中では当然のことです。けれど、そこで得られた利益は、わが国の研究・開発部門に循環し、次のイノベーションを生み出すための資金源にすべきと考えるのが自然でしょう。けれど実際には、この税制による「目減り」をきらい、日本企業は日本への資金還流をためらうようになっているのです。日本に資金が還流されないことも問題ですが、イノベーションの成果としての利益を、次なるイノベーションを生み出すための投資に回せなくなってしまうということも、大いに問題だと思うのです。

基準がなく算出はきわめて困難

さらにこの税制についていえば、課税の基準があまり…(次ページへ)